よう、みんな。

元気していたか?

今回はタイトル通りEAの検証結果の最新版だ。

とはいっても、ブログに書くよりも何度も検証しているけどな。

そのうちの記録に残した奴の抜粋って感じだ。

今回からエントリー条件をボリンジャーバンドはやめてRSIに変更している。

EAの説明

テスト期間は3ヶ月。

良ければ期間を延ばして最適化していく。

MAXポジションは1~20。

年間取引数の目安は1000回

月利は3%~10%を目安。

トレンド判断に使うフィルターは2つ

- ADX 上位足

- RSI 上位足

エントリーは単純なもの。

- RSI 期間:14 売られすぎ買われすぎの逆張り

なんでフィルターがこの2つで上位足なの?

A.この方法が成績が良かったから。

まずRSIのエントリーだけで1年間どれくらいのエントリー数なのかを見て、ドローダウンの削り取りだな。

珍しく3ヶ月、半年、1年とプラス収益だったから5年間で最適化してみたぞ。

その中で結果が良かったものを10年で試してみた結果だ。

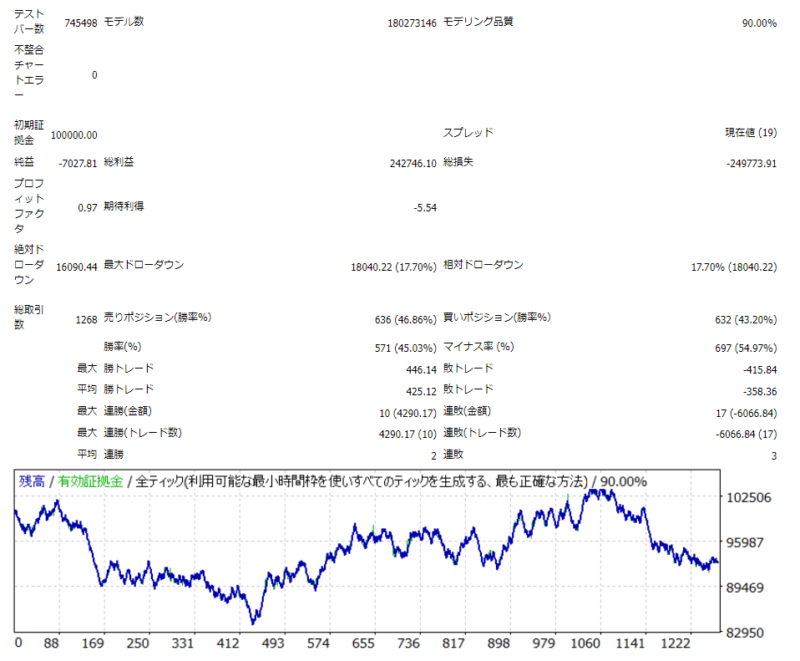

結果

うーん。

半々だなぁ。

何のためにドローダウンを削ったのかって感じ。

ぴったり半分が最適化している部分としていない部分でわけられることになるが。。。

結局、大きく負けるときは負けちゃうんだよなあ。

その部分さえなくせば、基本トントンで得意な相場が来たら勝てるっていうEAになるけど。

それにしても、トントンの期間が長すぎるし。

あと負け率が高いとポジションを持ってくれないから取引数も大幅に減っちゃうね。

また次回に!

コメント